Un po’ di cose sparse tra figli, pensione e leva.

Iniziamo dai figli.

Mio figlio e lo “stato di natura”

Mio figlio si lamenta che c’è un bambino che picchia tutti gli altri alla materna. Ha 5 anni.

Io vorrei suggerirgli di fare fronte comune (a’ famigghia) con i suoi due amici più stretti e, se dovesse capitare di nuovo: saccagnarlo e sotterrarlo. La mafia esiste perché gli uomini primitivi ragionano così: protezione del clan contro il predatore.

Beh, andremo dalle maestre a vedere cosa si può fare. Anche solo per chiedere se per caso sia mio figlio che me la racconta a metà (succede).

Una volta accertata l’impotenza delle maestre a gestire il fenomeno (altrimenti non ci sarebbe il fenomeno), dovremo farci delle belle pensate. Quali insegnamenti dare a un bambino per fare fronte a un bulletto, che non siano “diventa il suo incubo”?

Purtroppo anche la violenza è una forma di comunicazione, ed è una forma di comunicazione molto radicata nell’umanità. Siamo animali violenti, e ci piace la violenza.

Per superare lo “stato di natura”, il buon vecchio Hobbes suggeriva nel Leviatano di creare uno Stato tirannico che avesse il monopolio della forza, per limitare il potere dei gorilla più forti. Dopo vari tentativi siamo arrivati a uno Stato accettabilmente tirannico che tutti quanti ci imbriglia con le sue leggi.

Il capitalismo in fondo che altro è, se non l’espressione ancora legittima della forza dell’individuo che si organizza in gruppi di produzione di “valore”?

Alla fine uno non lavora mica solo per i soldi. Lavora per contribuire, lavora per esercitare il potere sulla natura e sugli altri animali.

Tagliamo corta questa tangente: a mio figlio dirò giusto di allontanarsi da quel piccolo bulletto, se può farlo.

La pensione, novità 2026

Ora che è tempo di dichiarazione dei redditi, mi ricordo della sua esistenza. Ecco i punti chiave per quest’anno:

- Contributi datoriali: dal 31 ottobre 2026 potrai spostarti dal fondo pensione negoziale al fondo pensione aperto, e mantenere il contributo datoriale. Non farlo adesso.

- Contributi volontari: il contributo volontario può essere versato anche con bonifico (e quindi recuperato nella dichiarazione dei redditi), ma è sempre meglio farlo da busta paga.

- Deduzioni: da quest’anno puoi dedurre fino a 5300€ di contributi (almeno fa cifra tonda, prima era 5164,57€ che sapeva di presa per il culo).

Questo dovevo scrivere, questo ho scritto. Augh.

La leva, per accelerare

Io e te sappiamo che:

- Il 100% azionario significa rischiare di dover ritirare proprio mentre sei a -40%.

- O fai i famosi pilastri (liquidità, soldi per le emergenze, soldi per le spese pianificate, soldi da investire…) o te la cavi con un lazy portfolio.

Io, pigro e spericolato, ho un portafoglio che per metà è un golden butterfly, con un rendimento atteso tra 5 e 6%. Quando arriverò a una certa somma (un milionemmezzo, toh) partirà il rendimento composto e andrò in pensione.

Vostro onore: ma se io andassi in banca a chiedere i soldi che mi mancano per arrivare al milione e mezzo, e li investissi?

— Ma che sei scemo?

E no, era una cosa a cui in realtà stavo pensando mentre facevo il mutuo per la casa. Il mutuo ha un tasso ben inferiore rispetto ai rendimenti del portafoglio.

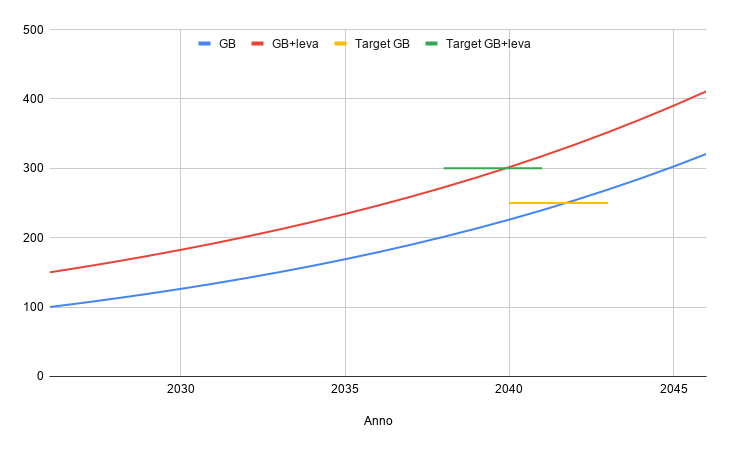

Faccio un esempio.

- Parti con 100 sacchi, decidi tu se sono euro dollari yen.

- Vai in pensione quando raggiungi 250 sacchi.

- Ti fai un Golden Butterfly che ti rende il 6%. Sono molto ottimista nei miei fogli excel.

Però

- Potresti ottenere anche un prestito di 50 sacchi

- Il prestito è al 3% di TAEG

- Allora investi subito 150 sacchi.

- Siccome non ti piace andare in pensione con un debito, setti l’asticella a 250+50=300 sacchi.

Caro mio: con questa spregiudicata operazione vai in pensione 2 anni prima, anche se l’asticella era più alta!

— Ok, forse non sei così scemo. Ma come faccio la leva?

Ecco, questo lo sto ancora indagando.

Per una leva “classica”, Credit Lombard dovrebbe prendere in pegno i tuoi ETF che hai già, e darti in cambio un fido. E quello lo puoi investire comprando altre quote degli stessi ETF.

In realtà esiste già un ETF che internamente sfrutta la leva, ed è NTSG.

Poi esistono gli ETF a leva, ma non li ho ancora indagati e domani devo far fare un esame, 30 domande a crocette. Cercando di non essere (troppo) stronzo. Quindi buonanotte.

Un abbraccio (e in culo alla balena se tu domani fai l’esame),

/PsB